Cuando vender la empresa es solo el principio

Caso real de planificación patrimonial tras la venta de una empresa

Introducción

Vender la empresa que has construido durante años no es el final de una etapa, sino el comienzo de una de las decisiones financieras más importantes de tu vida. De repente, el esfuerzo de décadas se convierte en un patrimonio relevante y surgen preguntas clave:

¿cómo organizarlo?, ¿cómo vivir de él sin consumirlo?, ¿cómo proteger a la familia y pensar en el largo plazo?

Este caso real muestra cómo, desde AZNAR Patrimonio, acompañamos a una familia empresaria tras la venta de su empresa, ayudándoles a transformar un gran evento de liquidez en un patrimonio estructurado, coherente y sostenible en el tiempo.

El punto de partida: una venta de empresa y muchas decisiones por tomar

A comienzos de 2019, Pedro (47 años) y Cristina (49 años) acudieron a nuestro despacho tras vender la empresa que habían fundado veinte años atrás. La operación había sido un éxito: la venta les permitiría obtener 10 millones de euros, aunque el cobro se realizaría en dos fases.

Pedro y Cristina tenían dos hijas, de 18 y 20 años, y hasta ese momento su patrimonio personal —sin contar la empresa— era reducido: la vivienda familiar, un piso en Valencia y algunos planes de pensiones. Como ocurre en muchas ventas empresariales, la operación incluía:

- Un primer cobro del 50% en el momento de la firma.

- Un segundo cobro cuatro años después, condicionado al cumplimiento del plan de negocio, durante los cuales Pedro seguiría vinculado a la empresa.

El objetivo de la familia era claro: no volver a depender de un horario ni de un trabajo, mantener su nivel de vida y asegurar la mejor educación posible para sus hijas, sin consumir el patrimonio conseguido.

De la liquidez al patrimonio: definir un propósito claro

En AZNAR Patrimonio partimos siempre de una premisa: el patrimonio debe tener un propósito. No se trata de invertir por invertir, sino de que el dinero cumpla una función concreta dentro de la vida de la familia.

En este caso, el patrimonio debía:

- Generar rentas suficientes para cubrir el gasto familiar.

- Preservar el capital a largo plazo.

- Mantener su valor para las siguientes generaciones.

Con el primer cobro ya en la cuenta y varios años por delante antes del segundo, el contexto era ideal para construir una estrategia patrimonial sólida.

El plan estratégico patrimonial (PEP)

La herramienta clave fue la elaboración de un Plan Estratégico Patrimonial (PEP). Se trata de un proceso iterativo, basado en varias reuniones, en el que se recogen datos, se contrastan hipótesis y se consensuan decisiones.

¿Qué rentabilidad necesitaba realmente el patrimonio?

Uno de los primeros pasos fue calcular el Rendimiento Bruto Anual Esperado, es decir, la rentabilidad que el patrimonio debía generar para cumplir su propósito.

Para ello se tuvieron en cuenta:

- Las rentas necesarias para cubrir el gasto familiar.

- El crecimiento esperado del patrimonio.

- Los costes de estructura del family office.

- Inflación e impuestos, como variables externas.

Del análisis se concluyó que el patrimonio debía aspirar a un rendimiento bruto anual del 8,46% para cumplir los objetivos de la familia.

El nivel de riesgo una decisión compartida

El riesgo no es solo una cuestión financiera, sino también emocional. Al analizar este punto, surgieron diferencias claras:

- Cristina tenía un perfil más conservador.

- Pedro estaba dispuesto a asumir más riesgo.

La solución no fue imponer un criterio, sino diseñar una estrategia progresiva, comenzando con inversiones más conservadoras y aumentando gradualmente la complejidad a medida que la familia adquiría experiencia.

Finalmente, se estableció un nivel de riesgo entre 4 y 5 sobre 7, acorde con su edad, horizonte temporal y experiencia empresarial previa.

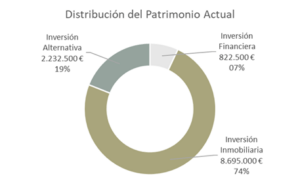

La distribución del patrimonio: tres grandes cestas

En AZNAR Patrimonio estructuramos el patrimonio en tres grandes áreas de inversión:

- Inversión inmobiliaria

Pensada como principal generadora de rentas y protección frente a la inflación. Se decidió destinar el 60% del patrimonio a este tipo de activos, especialmente en Valencia, mediante la compra directa de pequeños edificios residenciales para alquiler a largo plazo.

- Inversión alternativa

Con mayor iliquidez, pero también mayor potencial de rentabilidad. Se destinó un 20% del patrimonio, con una rentabilidad objetivo del 8% anual neto, diversificando en fondos de private equity, infraestructuras, venture capital y deuda privada.

- Inversión financiera

El 20% restante se destinó a inversión financiera líquida, principalmente a través de fondos de inversión, como base de diversificación, flexibilidad y eficiencia fiscal.

Mientras no se ejecutaban las inversiones inmobiliarias y alternativas, el 100% de la liquidez se mantuvo invertido en esta cesta, asegurando que el dinero estuviera siempre trabajando.

Endeudamiento: una herramienta, no un objetivo

La deuda se contempló como un recurso puntual, nunca estructural. Se acordó utilizarla únicamente para inversiones inmobiliarias concretas, con un nivel de endeudamiento bajo y siempre que el contexto de tipos de interés y rentabilidad lo justificara.

Resultados obtenidos: cuando la realidad supera las previsiones

Con el paso de los años, el patrimonio fue evolucionando de forma muy favorable:

- Inversión inmobiliaria: Se adquirieron seis inmuebles, con una rentabilidad por alquiler prevista del 5,5%. La rentabilidad real obtenida fue del 8,18%, antes de impuestos y gastos.

- Inversión financiera: El objetivo era un 4,5% anual. La rentabilidad obtenida fue del 6,4% anual, con un 38,36% acumulado desde el inicio.

- Inversión alternativa: Aunque requiere más tiempo de maduración, las expectativas actuales sitúan su rentabilidad por encima del 15%, con inversiones en diez fondos diversificados por tipología y geografía.

Rentabilidad acumulada de la Inversión Financiera (vs. objetivo)

Situación final y próximos pasos

Como ocurre en cualquier familia, las circunstancias evolucionan. Parte del patrimonio inmobiliario ha ganado peso debido a la revalorización de los activos, por lo que se ha iniciado un proceso ordenado de ventas para recuperar liquidez.

Las hijas de Pedro y Cristina han finalizado sus estudios y se han incorporado al mercado laboral, reduciendo la necesidad de apoyo económico. Además, la familia se plantea un cambio de vivienda, lo que exige una nueva reflexión estratégica.

Todo ello se abordará mediante una revisión del Plan Estratégico Patrimonial, porque la planificación no es un documento estático, sino un proceso vivo que acompaña a la familia a lo largo del tiempo.

Reflexión Final

Este caso real muestra que la verdadera complejidad no está en vender una empresa, sino en decidir qué hacer después. La planificación patrimonial permite transformar un evento extraordinario en tranquilidad, libertad y coherencia a largo plazo.

En AZNAR Patrimonio acompañamos a las familias en ese camino, ayudándoles a tomar decisiones informadas, alineadas con su propósito vital y con una visión global del patrimonio. Al objeto de preservar la confidencialidad de la familia, los nombres y algunos detalles han sido alterados.

Raúl Aznar