Fondos de inversión y carteras asesoradas: ¿clases limpias o cuenta de resultados?

La entrada en vigor de la normativa MiFID II, en enero del presente, ha supuesto una verdadera revolución para la industria financiera.

El objetivo de esta normativa se resume en dos derivadas:

- garantizar la transparencia en los mercados financieros e

- incrementar la protección de los inversores en productos financieros, sobre todo si se trata de clientes minoristas.

MiFID II: Fondos de inversión y carteras asesoradas

El primer paso para implementar todas las normas relativas a MiFID II y cumplir con estos objetivos se inició a principios de este año con la declaración. Por parte de las empresas de servicios de inversión, del modelo de asesoramiento financiero; independiente o no independiente.

Dentro del apartado de asesoramiento financiero de carteras asesoradas de fondos de inversión. Queremos recalcar que la gran diferencia entre independiente y no independiente estriba en la forma en:

- la que se realiza el cobro por la prestación del servicio de asesoramiento y

- el tratamiento en la recepción de incentivos que proceden de las gestoras, “fabricantes” de los fondos de inversión, y bancos, “distribuidores” de los fondos de inversión.

Así pues, los asesores financieros deberán recomendar, además del producto adecuado por su idoneidad y conveniencia, hablamos de la conveniencia del cliente, no la de la cuenta de resultados de la entidad que asesora, aquel que, en términos de costes, si existen diferentes clases del mismo producto, sea lo más barato para las características del cliente.

Como curiosidad recordaremos que en España hay una clase específica, diferente al resto de países de la Unión Europea, denominada clase E.

La banca española instó hace años a las gestoras internacionales a crear la clase E para distribuir sus fondos de inversión desde las oficinas bancarias. La clase E supone una comisión de gestión anual muy superior al resto de clases. Ya que una parte de esa comisión es la parte que el banco ingresa, puede suponer hasta un 70% de la comisión de gestión del fondo de inversión, en concepto de retrocesión por el hecho de distribuir el producto.

MiFID II obliga a crear a las gestoras de fondos de inversión una nueva clase conocida como clase limpia

Para aquellos asesores financieros que nos hemos declarado independientes. MiFID II obliga a crear a las gestoras de fondos de inversión una nueva clase, libre de cualquier sobrecoste que retribuya la cadena de distribución, conocida como clase limpia.

El ejercicio del asesoramiento financiero independiente nos conduce inexorablemente hacia la aplicación más pura de nuestra profesión.

- El cobro único por nuestros servicios a los clientes, en clara evitación de cualquier conflicto de interés y siempre buscando el mejor interés del cliente.

- Objetivo: que el cliente conozca cuáles son los costes de cada elemento participativo en los fondos de inversión y la cartera asesorada y que ello no suponga un incentivo para los activos recomendados por el asesor financiero.

Como asesores financieros independientes, después de transcurridos diez meses desde que entrara en vigor la aplicación de la norma, nos hemos encontrado todo tipo de obstáculos.

Por un lado, muchas gestoras aún no han ”fabricado” su clase limpia y, para simular que están alineados con la normativa, han adaptado su clase institucional denominándola clase limpia.

Esto nos lleva a un segundo impedimento. Dado que la clase institucional, en el mejor de los casos tiene un importe mínimo de suscripción de 100.000€:

- el banco no admite al cliente el movimiento por estar por debajo del mínimo establecido en la clase institucional, dejándolo en una clara desventaja.

Cuando el cliente nos comunica esta situación y tratamos de resolver el problema contactando con la gestora. Ésta nos confirma que efectivamente su clase institucional es la clase limpia y que, si existe un contrato de asesoramiento con carácter independiente entre la EAFI y el cliente, el distribuidor (banco) debe dar acceso a la clase limpia.

Este dato, que suele figurar en el folleto del fondo de inversión, es desconocido por el banco que sigue negando el acceso al cliente del fondo elegido.

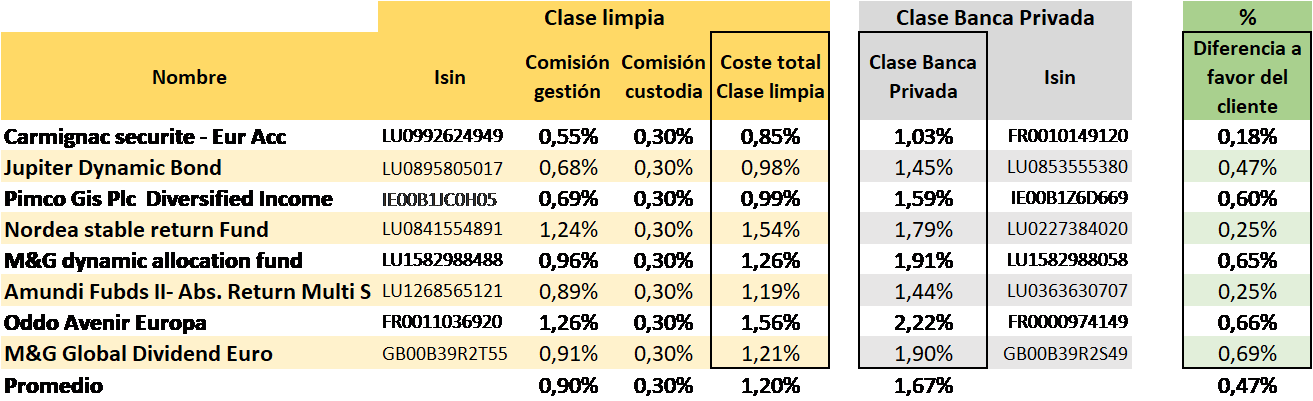

Tabla comparativa entre las comisiones de gestión de la clase banca privada y la clase limpia

A modo orientativo, hemos elaborado una tabla comparativa entre las comisiones de gestión de la clase banca privada y la clase limpia de una selección de fondos comunes a muchas EAFIs.

Otro de los problemas a los que nos estamos enfrentado los asesores financieros independientes es:

- la nula colaboración de algunas entidades bancarias con las EAFIs independientes

- y, por ende, con sus clientes.

Como asesores financieros independientes nunca imponemos la entidad bancaria en la que debe depositar el dinero nuestro cliente. Ya que nuestra visión sobre el patrimonio es global y el banco es un mero depositario de posición y ejecutor de operaciones.

En los últimos meses, algunos bancos han declarado abiertamente que no quieren trabajar con EAFIs independientes ya que, para hacerlo:

- o bien imponen unos costes tan excesivamente altos que lo hace inviable económicamente para el cliente,

- o bien no dan la posibilidad de llegar a un acuerdo de colaboración.

Tenemos la impresión de que aquellas empresas de asesoramiento financiero que nacimos con la vocación de ser independientes y que, mucho antes de llegar MiFID II, ya desarrollábamos la actividad con la mayor transparencia posible. Somos molestas en un mundo que siempre ha sido dominado por las grandes entidades y en el que la información sobre los costes que asume el cliente en esta tipología de productos nunca se ha considerado una prioridad. La cuenta de resultados siempre por delante.

Con la reciente trasposición de la normativa europea MiFID II en España, confiamos que deje de imperar la Ley del más Fuerte y finalmente las consecuencias de la última crisis financiera nos hayan servido para dar protección al cliente.