Dónde invertir el ahorro? invertir en patrimonio? en activos financieros? qué hacer con el ahorro es la nueva preocupación de los españoles.

Ahorro la nueva preocupación de los españoles

- La baja rentabilidad de los productos financieros,

- el giro en los incentivos fiscales

- y la tan aireada quiebra de nuestro sistema de planes de pensiones

Han abocado a los españoles a buscar alternativas de ahorro fiscalmente eficientes y, además, que ofrezcan una rentabilidad atractiva con un riesgo bajo. La tarea no es sencilla.

Los mercados financieros son un mundo en el que adentrarse da verdadero miedo. El Estado ha optado por reducir los incentivos fiscales al ahorro y abogar por una mayor flexibilidad entre las posibilidades o productos de inversión.

75% de los activos familiares están invertidos en vivienda

En España, según un estudio de FUNCAS, cerca del 75% de los activos familiares están invertidos en vivienda, mientras que el 25% restante está invertido en activos financieros.

Dentro de estos últimos, sólo la mitad se destina a ahorro con perspectivas de rentabilidad real, sin efecto inflación, positiva (renta variable, fija, fondos de inversión y fondos de pensiones).

El estudio nos enseña que la estrategia financiera de las familias españolas con respecto a su ahorro no parece la más adecuada, ya que supone una elevada concentración de riesgos y no es la más rentable: en el período comprendido entre 1994 y 2007 la inversión en vivienda en España sufrió una revalorización del 246%, mientras que la inversión en acciones y participaciones resultó el doble de rentable en el mismo período, con una revalorización del 579%.

¿Dónde invertir el ahorro?

Si me preguntan dónde invertir el ahorro, debo decirles que el contexto actual es ciertamente complejo.

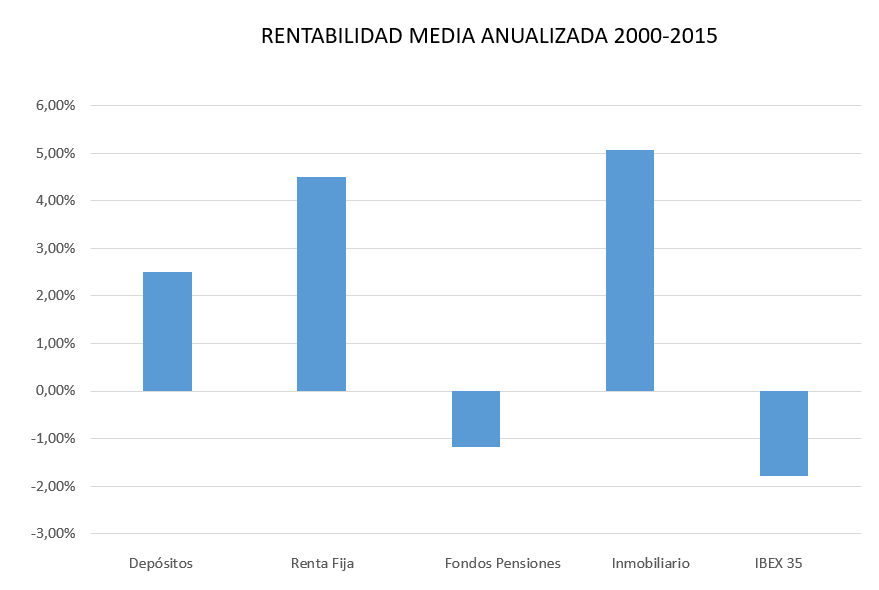

- Por una parte, la renta variable, si bien es cierto que muestra valoraciones atractivas, no es menos cierto que está expuesta a elevados riesgos que pueden conllevar una alta volatilidad para el ahorro del inversor.

- A su vez, los tipos de interés están tan bajos que la renta fija apenas paga intereses y los depósitos en los bancos están muy mal remunerados.

Así pues, nos estamos quedando sin demasiadas alternativas de calidad, con buena rentabilidad ajustada al riesgo. Hay que hilar muy fino a la hora de buscar activos en los que invertir.

Si seguimos el principio financiero de diversificación, deberíamos:

- reducir nuestra exposición a la inversión en vivienda habitual

- incrementar nuestras posiciones en activos financieros.

Suena partidista, pero, es la única forma de conseguir rentabilidades positivas y sostenidas en el tiempo.

El Estado lo ha entendido de forma parecida: aplicando una exención a la reinversión de la plusvalía obtenida por la venta de la vivienda habitual en productos que ofrezcan una renta vitalicia.

Otras alternativas de inversión

Existen otras alternativas remuneradas con entre un 3-4% anual, que:

- soportan un riesgo muy bajo (1/6, según la Orden ECC/2316/2015, de 4 de noviembre, relativa a las obligaciones de información y clasificación de productos financieros),

- con la mayoría de la cartera invertida en deuda pública europea comprada en periodos en los que pagaba una alta rentabilidad (el bono español llegó a pagar en 2012 un 6% de cupón)

- y que todavía no han vencido.

Son sin duda, alternativas muy atractivas en un contexto de baja rentabilidad como el actual, pero, adolecen de temporalidad, ya que, tarde o temprano, la deuda vencerá y los intereses que pagan serán muy bajos.

Por lo expuesto anteriormente, sólo nos quedan dos estrategias posibles:

- conformarnos con rentabilidades menores, hasta que la situación se estabilice (no hay crisis que dure 100 años),

- o asumir un riesgo superior a cambio de una rentabilidad mayor.

En el primer escenario, así lo han entendido muchos inversores que llegan a pagar al gobierno alemán para que guarde su dinero (los tipos en este país están en negativo).

En el segundo escenario, la propuesta pasa por combinar la inversión de nuestros ahorros en planes de pensiones, rentas vitalicias y fondos de inversión de renta fija y renta variable.

Todo ello dependiente de un buen análisis fiscal y del asesoramiento financiero adecuado a nuestros objetivos y necesidades.